- Associação dos Plantadores de Cana de Jaú e Região

- (14) 3622-6600

- (14) 9.9757-4988

- comunicacao@associcana.com.br

ESTABILIDADE NO MERCADO DE AÇÚCAR

Tecnologia cresce discretamente no campo

5 de abril de 2024

24 usinas iniciaram a safra 2024/25 na primeira metade de março

5 de abril de 2024ESTABILIDADE NO MERCADO DE AÇÚCAR

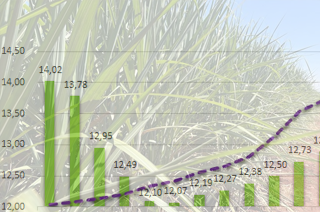

Levamento exclusivo feito pelo NovaCana aponta para um pequeno superávit médio no ciclo global de açúcar vigente; já valores iniciais para 2024/25 estimam um breve déficit. A produção brasileira segue dando as cartas, especialmente quanto aos preços da commodity no mercado internacional

A atual temporada de açúcar (outubro a setembro) deve ter uma produção acima do consumo em 1,03 milhão toneladas, enquanto a próxima temporada deve ficar abaixo da demanda em 910 mil toneladas.

Estes números representam uma média simples, calculada pelo NovaCana, com base no compilado 19 empresas participantes de um levantamento exclusivo; a relação inclui tradings, consultorias, bancos e sucroenergéticas. As perspectivas foram coletadas ao longo do mês de março deste ano. Além disso, nove destas empresas arriscaram valores para o ciclo global 2024/25.

Para 2023/24, 12 companhias estimam um superávit. O maior deles foi considerado pela S&P Global, que enxerga 6,5 milhões de toneladas a mais de produção do que de consumo. Segundo o time de analistas da consultoria, apesar de alguns pontos de alerta – como uma produção menor no Centro-Sul brasileiro, caso o tempo siga desfavorável –, alguns pequenos ajustes no volume de fabricação final nas safras asiáticas tornam o superávit confortável.

A StoneX, em relatório de 20 de março, aumentou sua estimativa de excedente para 3,88 milhões de toneladas, uma vez que, apesar do leve corte nas projeções para a oferta brasileira, ela deve mais do que ser compensada pelo fechamento das temporadas na Ásia, aliviando os estoques globais da commodity. Em fevereiro, a empresa estimava 3,4 milhões de toneladas superavitárias.

Já a Czarnikow espera um superávit um pouco menor, de 3,5 milhões de toneladas, mas também superior ao estimado pela própria consultoria em relatório anterior. Conforme a trading, as revisões altistas das previsões de produção para Brasil, Tailândia e União Europeia resultaram em uma estimativa de excedente global de açúcar. As informações são de relatório lançado em 14 de março, assinado por Tabasoom Watak.

O trader sênior de originação da Raízen, Ricardo Alves, detalhou em evento da Datagro que o superávit estimado pela sucroenergética, de 3,23 milhões de toneladas, é construído pela participação do Centro-Sul brasileiro entre os meses de dezembro, janeiro e fevereiro. “As 2,5 milhões de toneladas a mais que nós colocamos para dentro do mercado, que conseguimos exportar, criaram esse superávit”, destaca.

A visão da hEDGEpoint, por sua vez, é de um superávit de 2,1 milhões de toneladas. “O mercado começou a avaliar uma maior disponibilidade de açúcar na região Centro-Sul em meados de agosto, quando o mix continuou sustentado em valores recordes, seguido de uma moagem bastante substantiva em setembro”, aponta.

Segundo a consultoria, a piora das condições no Hemisfério Norte, com mais países reportando secas, ampliou a visão de pior monção em 100 anos na Índia durante o mês de agosto. Além disso, o México e alguns países da América Central também foram penalizados pela seca.

“Em meados de novembro, o Brasil continuou puxando a produção e bateu o recorde de mix [de açúcar] em dez anos durante o mês”, apontou a hEDGEpoint. No mês seguinte, o país reportou que a moagem ultrapassou as safras passadas. Assim, a consultoria visualizou que o clima mais seco na região contribuiria para a moagem do Centro-Sul, levando o balanço global a um superávit e exercendo a pressão baixista nos preços, ocorrida ao final de 2023.

Também levando em conta o cenário recente, a FG/A alterou sua perspectiva de um leve déficit para um pequeno superávit de 480 mil toneladas. “A mudança se deve principalmente à elevação nos níveis de produtividade na Índia e Tailândia, que devem incrementar cerca de 1 milhão de toneladas ao balanço, quando comparado à perspectiva anterior”, detalha a consultoria.

Na versão completa (exclusiva para assinantes), veja números, gráficos e análises, incluindo:

– Abares

– Agroconsult

– BP Bunge

– BTG Pactual

– Czarnikow

– Datagro

– Organização das Nações Unidas para Alimentação e Agricultura (FAO)

– FG/A

– Green Pool

– hEDGEpoint

– Organização Internacional do Açúcar (ISO)

– Itaú BBA

– Louis Dreyfus Company (LDC)

– Rabobank

– Raízen

– S&P Global

– StoneX

– Sucden

– Departamento de Agricultura dos Estados Unidos (USDA)

Fonte: www.novacana.com.br